¿Cómo afectaría la Reforma Hacendaria a Quintana Roo?

El pasado 8 de Septiembre, el Presidente Enrique Peña Nieto presentó el Paquete Económico para el Ejercicio Fiscal 2014, el cual contiene la “Reforma Hacendaria”. En palabras del propio Presidente, la reforma “establece un sistema hacendario más justo, simple y transparente a favor de todos los mexicanos, lo que en su conjunto contribuirá a reducir los elevados niveles de desigualdad entre los mexicanos, con ella pagarán más los que ganan más y también tendrán mayores beneficios quienes menos tienen.” Y sin embargo…

El paquete contiene diversas disposiciones de modificación y reforma, entre ellas algunas dirigidas a la eliminación de los regímenes especiales y las exenciones en materia del Impuesto al Valor Agregado. En esta ocasión, analizare dos de estas propuestas: la eliminación de la exención a la compra, renta y pagos de hipoteca de casa habitación y la eliminación del tratamiento de la región fronteriza, disposiciones que afectarían fuertemente a nuestro estado de Quintana Roo.

–

Eliminación de la exención a la compra, renta y pagos de hipoteca de Casa Habitación.

¿Por qué? Según la fundamentación propuesta por la Autoridad en el documento, la eliminación de esta exención obedece a que quienes se benefician de ella son la “población de más altos ingresos del país”. De lo cual entendemos que los “ricos”, los hogares con más altos ingresos, son los que compran, rentan y contratan créditos hipotecarios, luego entonces, es razonable y justo que paguen más. El argumento nos parece por demás débil y absurdo. Basta con acercarse a quienes se dedican al ramo inmobiliario para preguntarles su opinión al respecto de esto y constatar que el mayor volumen de operaciones se realizan con viviendas de interés social y en el nivel medio residencial.

Cuando se compra una casa se incurren en varios gastos, además del precio del inmueble:

- Honorarios del notario.

- Derechos de registro en el Registro Publico de la Propiedad.

- ISAI (Impuesto Sobre Adquisición de Inmuebles) que varia, dependiendo de cada entidad, entre 1.5% y 4.5%.

Ademas, si compras usando un crédito hipotecario, tendrás que sumarle el enganche, el costo de los avalúos, seguros, etc.

Aquí cabe mencionar algo: el ISAI es ya un impuesto que se paga por el solo hecho de adquirir un inmueble de cualquier tipo. Se trata de un impuesto estatal y cada estado define la tasa (entre 1.5% y 4.5%). Por lo tanto, podría pensarse que aplicar IVA a estas operaciones equivale a una doble tributación, pues se estarían pagando dos conceptos distintos por el mismo acto.

Otro efecto que debemos analizar, sumamente polémico, es el de los intereses de los créditos hipotecarios que serán también gravados con IVA. Lo explicaremos de forma sencilla: si se compra una casa y se paga $100,000 pesos por ella, habrá que sumarle $16,000 pesos de IVA (mas entre el 1% y 4.5% de ISAI, claro esta); pero si además, se compra con un crédito hipotecario, esos $100,000 se diferirán en un mediano-largo plazo, por lo cual, en el primer pago, al momento de la escrituración, se pagaría el enganche (entre 5% y 20% del valor de la propiedad), honorarios del notario, derechos registrales, ISAI e IVA. Ahora, respecto al saldo de la propiedad, a lo largo de todo el plazo se pagarán intereses por el dinero prestado.

Aquí es necesario hacer una aclaración: cuando se compra un inmueble a través de un crédito hipotecario se compran dos cosas el inmueble en si y el crédito hipotecario. Por el inmueble el IVA se pagará al principio, durante la escrituración. Por el crédito, el IVA se pagará mes con mes, desde el primer y hasta el último pago.

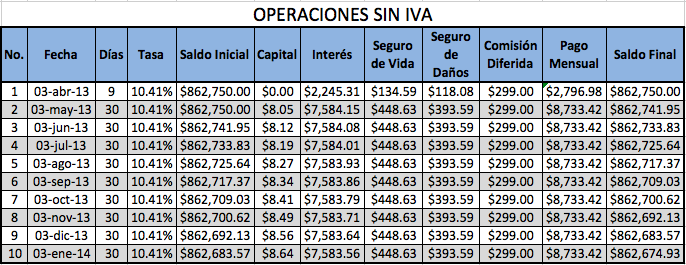

A fin de entender correctamente este efecto, presento una tabla de amortización normal, como se estructura hoy en día:

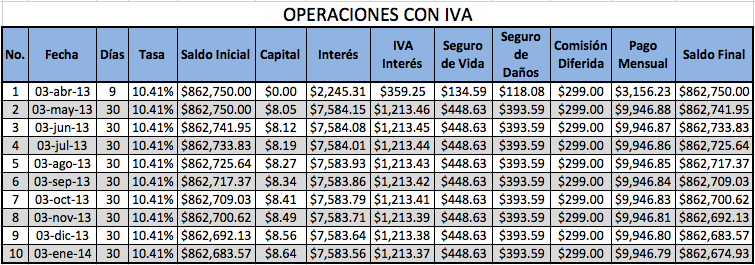

Ahora, la misma tabla, con los mismos valores pero con la afectación del 16% a intereses, dejando los pagos mensuales así:

Al monto por “interés” mensual, se aplica la tasa del 16%, lo cual afecta directamente el pago mensual, que pasa de $8,733.42 a $9,946.88 pues se paga, en promedio, $1,213 pesos más, cada mes, por concepto de IVA. Al final del plazo mostrado de 10 meses, es un monto de $11,280.01 pesos más, solo por concepto de IVA en intereses. Claro está, a este monto habría que sumarle el IVA pagado por el inmueble, que si nos apegamos al ejemplo y usamos el monto inicial de la tabla de $862,750.00 fue por la cantidad de $138,040.00. Tan solo el primer año, una persona que compra una casa de $862,750 pesos, pagaría por concepto de IVA casi $150,000 pesos, entre el IVA de la propiedad y el IVA de los intereses. Así se complica un poco más la cosa…

–

Eliminación de régimen especial de zona fronteriza.

Para las regiones fronterizas existe una tasa preferencial del 11%. Se debe entender como región fronteriza a aquellos estados que estén en la frontera con Estados Unidos, Guatemala y Belice. Este tratamiento se estableció para mejorar la competitividad de dichos estados frente a sus vecinos extranjeros y evitar que las poblaciones de estos cruzaran a las regiones extranjeras a adquirir bienes o servicios. El fundamento de Hacienda para eliminar este tratamiento preferencial, es el de que en los estados fronterizos la población en general obtiene “ingresos mayores” que la media nacional, luego entonces, es justo cobrar más impuestos… Este es un argumento que vemos mucho a lo largo de todo el documento: “cobraremos tal impuesto, por que es algo de ricos”, cayendo en la ridiculización al absurdo, en la cual pretenden hacer pensar que esta reforma solamente afectaría a los ricos, los cuales pagarían más por tener más.

Cabe mencionar que una ciudad como Cancún en donde, si bien es cierto que los promedios de ingresos son mayores, los precios son también mayores. Además, mucha de la actividad turística se sustenta en la posibilidad de ofrecer precios competitivos, e incluso “duty free” como es el caso de relojes, perfumes, joyería, etc. El aplicar la tasa general, para las ciudades fronterizas, equivaldría a tener una inflación inmediata de 5%, lo cual causaría un aumento generalizado en los precios, contrayendo a la economía de esas regiones.

De pasar esta propuesta, en las zonas fronterizas experimentaríamos la inflación esperada, de 3.5% durante este año y una inflación inmediata del 5%, que es el diferencial entre la tasa preferencial de 11% que tenemos actualmente y la tasa generalizada de 16%, de un día para otro. Es obvio que esta medida crearía un aumento generalizado en los precios de bienes y servicios, impactando la economía no solo de las familias, sino también de las empresas en general.

–

Eliminación de la tasa 0% a servicios de Hotelería y Conexos a Turistas Extranjeros

Una de las principales fuentes de ingresos para el país viene del turismo. Uno de los puntos de este paquete es el gravar IVA a estos servicios. Actualmente el turismo tienen un tratamiento especial, pues los servicios de hotelería y conexos brindados a extranjeros son tratados como una “exportación” por lo cual se grava con tasa 0% de IVA.

La buena noticia: no es para todo el turismo, sino solo para los congresos, convenciones, exposiciones o ferias celebradas en México. La explicación: que se deben gravar porque son servicios “aprovechados” en territorio nacional. ¡Argumento poderosísimo! Y no solo será a los servicios de hotelería, también a los conexos: transportación, alimentos y bebidas, uso temporal de centro de convenciones y exposiciones, montaje, registro de asistentes, maestros de ceremonias, traductores, edecanes, proyección audiovisual o sonora, fotografía, uso de equipo de computo, música grabada y en vivo, decoración, seguridad y limpieza, etc. La pregunta es: ¿cómo van a distinguir los servicios que se prestan a un turista que viene de vacaciones de los que se prestan a uno que viene a un congreso, convención o feria? Muy buena pregunta.

–

Después de este somero análisis a estas propuestas de reforma, nos queda claro que todo el Paquete Económico para el Ejercicio Fiscal 2014 es una carta a Santa Claus. Es verdad: en México no tributamos como debiéramos. Existen muchas personas en la informalidad y muchas empresas grandes que no pagan impuestos por que no “generan” utilidades. Pero también es cierto que existe una idea generalizada del pésimo uso que da el gobierno a los fondo públicos. ¿Qué tal están las calles en Cancún? ¿Qué tal los servicios de educación? ¿Qué tal los servicios de salud?

Nuestro país ha avanzado poco a poco, pero aún nos falta demasiado. Un buen comienzo está en buscar ser ciudadanos de hecho y no solo de nombre. Ser ciudadanos por el hecho de conocer, informarnos, participar e involucrarnos en el Estado, no solo por haber cumplido 18 años de edad. Al final del día, esos políticos de los que tanto nos quejamos, salen de la ciudadanía: salen de nosotros mismos. El verdadero cambio está en el origen.

@FaustoBanuelos